LANDING

▶ ▶ ▶

一、个人和印度教未分割家庭(HUF)

在计算附加费时,对于总收入超过500万卢比的个人纳税人(含个人/HUF/AOP/BOI/artificial juridical person),可以获得边际减免。

a)在净收入超过500万卢比但不超过1000万卢比的情况下,边际减免的方式为:“纳税人净收入应缴纳的所得税税额及附加费总额和收入为500万应缴纳的所得税税额”的“差额”,减去“净收入超出500万卢比的部分”;

b)在净收入超过1000万卢比但不超过2000万卢比的情况下,应对附加费用进行边际减免,减免的方式为:“纳税人净收入应缴纳的所得税税额及附加费总额和收入为1000万应缴纳的所得税税额及附加费总额”的“差额”,减去“净收入超出1000万卢比的部分”;

c)在净收入超过2000万卢比但不超过5000万卢比的情况下,应对附加费用进行边际减免,减免的方式为:“纳税人净收入应缴纳的所得税税额及附加费总额和收入为2000万应缴纳的所得税税额及附加费总额”的“差额”,减去“净收入超出2000万卢比的部分”;

d)在净收入超过5000万卢比的情况下,应对附加费用进行边际减免,减免的方式为:“纳税人净收入应缴纳的所得税税额及附加费总额和收入为5000万应缴纳的所得税税额及附加费总额”的“差额”,减去“净收入超出5000万卢比的部分”。

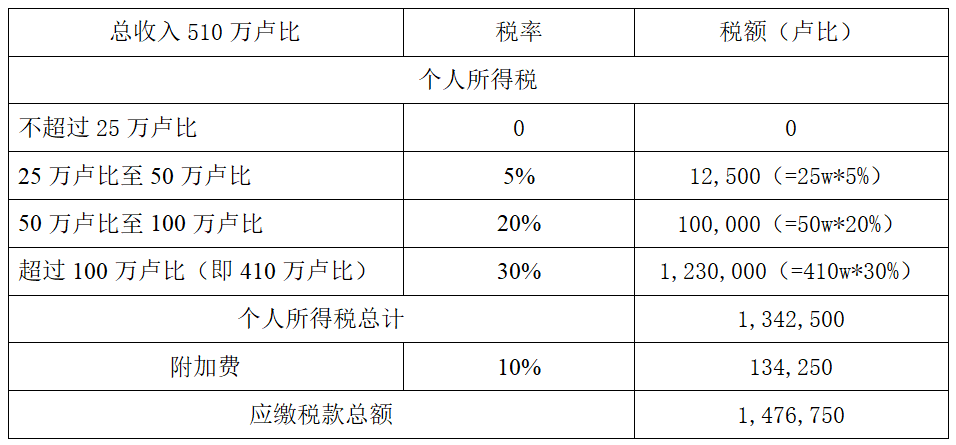

案例1:Raja先生是商人(25岁)。他在2022-23年度的总收入为5,100,000(伍佰壹拾万整)卢比。他是否有责任支付附加费,以及是否可以得到边际减免的好处?

根据印度目前的所得税法及对高收入人群的相关规定:如果总收入超过500万卢比,但不超过1000万卢比,纳税人必须按计算所得税的10%缴纳附加费。

总收入为5,100,000(伍佰壹拾万整)卢比,不进行边际减免时,应缴税款总额(所得税和附加费)为14,76,750卢比,计算如下:

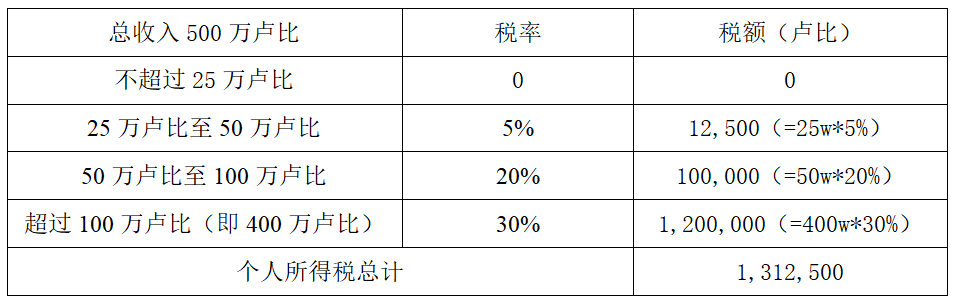

【结果】raja先生需要支付附加费,同时也可以得到边际减免。因此,raja先生的所得税责任将是1,412,500卢比(1,476,750卢比减去64,250卢比)。

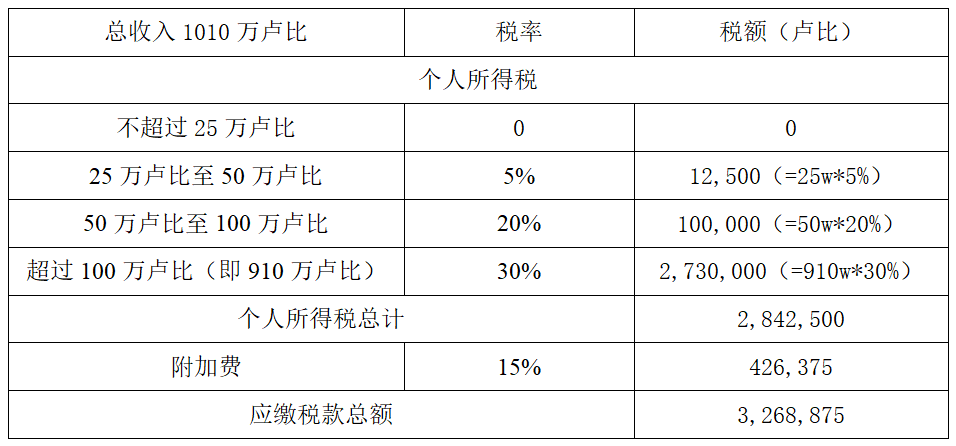

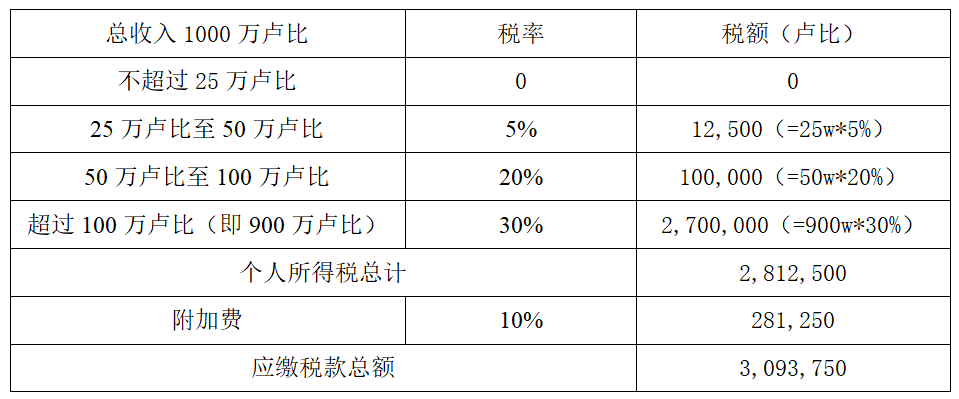

根据印度目前的所得税法及对高收入人群的相关规定:如果总收入超过1000万卢比,但少于2000万卢比。将对应付的所得税征收15%的附加费。与此同时,纳税人将获得边际减免,减免额度为超过1000万卢比的收入的应缴税款(包括附加费)与超过1000万卢比的收入的差额。

根据卡兰先生的总收入和附加费,应缴税款总额(所得税和附加费)为3,268,875卢比,计算如下:

【结果】卡兰先生需要支付附加费,同时也可以得到边际减免。卡兰先生的边际减免为75,125卢比。

二、公司实体

对于公司来说,如果总收入超过1000万卢比但不超过1亿卢比,应征收7%(外国公司为2%)的所得税附加费;如果总收入超过1亿卢比,应征收12%(外国公司为5%)的所得税。对于这些总收入超过1000万卢比的企业纳税人,将提供边际减免。

a)在净收入超过1000万卢比但不超过1亿卢比的情况下,边际减免的方式为:“纳税人净收入应缴纳的所得税税额及附加费总额,和以净收入1000万卢比计算应缴纳的所得税税额”的差额,减去“收入超出1000万卢比的部分”。

b)在净收入超过1亿卢比的情况下,边际减免的方式为:“纳税人净收入应缴纳的所得税税额及附加费总额,和以净收入1亿卢比计算应缴纳的所得税税额及附加费总额”的差额,减去“收入超出1亿卢比的部分”。

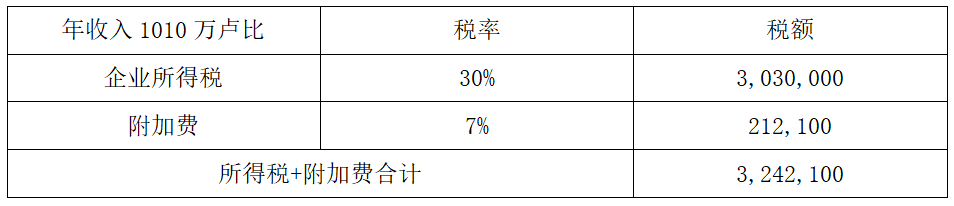

案例3:假设一家印度本土公司适用30%的企业所得税税率,本年的总收入是1010万卢比,适用7%的附加费,则该公司本年应缴税款总额(所得税和附加费)为3,242,100卢比,计算如下:

但是,如果总收入只有1000万卢比,那么应纳税额将只有3,000,000卢比。因此,该公司将获得边际减免,减免额为较高收入的超额应纳税额(即3,242,100卢比-3,000,000卢比=242,100卢比)和超过1000万卢比的收入额即(本例中为100,000卢比)之间的差额。边际减免将是142,100卢比(242,100卢比减去100,000卢比)。

【声明】

本文采用的税率是基于印度2022年财政法案(Finance Act)的规定,具有较强的时效性,不构成法律意见或建议。

点击上方 ''印度兰迪LANDING''关注公众号

文/凌茹琳 审/谢晓晶

▶ ▶ ▶